Suid-Afrikaners wend hulle toenemend tot krediet- en skuldberading aangesien stygende lewenskoste huishoudelike finansies knou en minder mense in staat stel om finansiële skokke te absorbeer.

Aansoeke vir skuldberading in April is reeds aansienlik hoër as ‘n jaar tevore, volgens die voorsitter van die Nasionale Skuldberadingsvereniging, René Moonsamy.

“Die realiteit is dat ons mense meer gaan sien leen,” het sy gesê.

Gekonfronteer met toenemende koste, maak baie verbruikers staat op ‘n mengsel van krediet, dompel hulle in aftreespaargeld deur die tweepotstelsel, of soek formele skuldherstrukturering om terugbetalings te bestuur en beskerming teen krediteure te verseker.

Dit weerspieël ‘n breër agteruitgang in huishoudelike finansies.

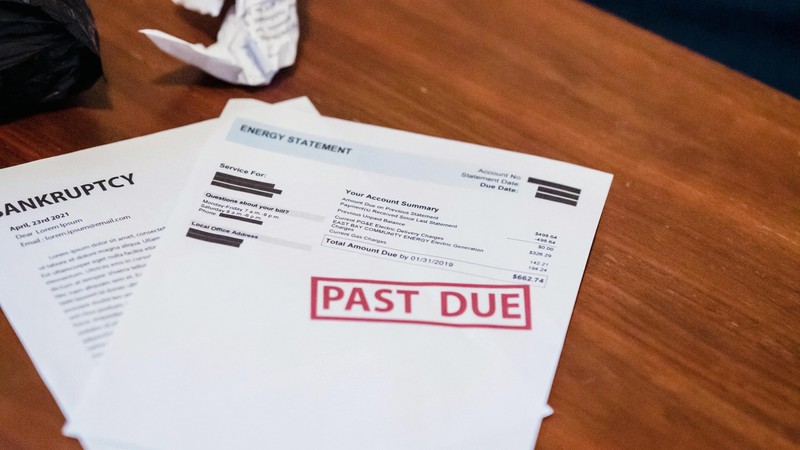

Skuldverhouding

Navorsing deur die spesialisleningsverskaffer Direct Axis toon dat 28% van Suid-Afrikaners aansoek doen vir persoonlike lenings om nooduitgawes te dek, 20% om huisopknappings te finansier, en 11% vir onderwys.

Hierdie lenings, wat tipies wissel van R8 000 tot R350 000, moet mettertyd met rente terugbetaal word, wat bydra tot finansiële druk as dit nie versigtig bestuur word nie, met die Suid-Afrikaanse Reserwebank wat die skuld-tot-inkomste-verhouding op 62% stel – 0,62c uit elke R1 wat mense huis toe neem, gaan na die betaling van skuld.

Finansiële kwesbaarheid is nie meer beperk tot laerinkomstegroepe nie.

Byna 29% van opkomende hoë-inkomsteverdieners het geen noodspaargeld nie, wat daarop dui dat selfs relatief gegoede huishoudings sukkel om finansiële buffers te bou.

Riskante krediet

Moonsamy het gesê krediet self is nie inherent problematies nie, maar raak riskant wanneer dit onbekostigbaar of swak bestuur word. “Krediet is neutraal. Wat saak maak is waarvoor dit gebruik word, hoeveel dit kos en of die verbruiker dit kan bekostig,” het sy gesê.

Produktiewe lenings – soos die finansiering van onderwys, vervoer of huisverbeterings – kan langtermyn finansiële stabiliteit ondersteun.

Die gebruik van krediet om daaglikse uitgawes te finansier of om bestaande skuld terug te betaal, kan verbruikers egter in ‘n siklus van stygende verpligtinge vasvang, sê National Debt Counseling Association.

Werkstres

Finansiële stres spoel na die werkplek, wat produktiwiteit, bywoning en personeelbehoud beïnvloed. Volgens Wealthbit se 2026-werknemervoordeleverslag, is finansieel gestresde werknemers meer geneig om werk te mis, afgelei te word op die werk of na nuwe werksgeleenthede te soek.

’n Afsonderlike opname deur PwC het bevind dat finansieel gestresde werknemers vier meer siekdae per jaar neem as hul eweknieë, terwyl presenteïsme – waar werknemers fisies teenwoordig is maar nie ten volle produktief is nie – ’n verlies van meer as 27 werksdae jaarliks tot gevolg kan hê.

Wealthbit raam dat die koste van finansiële stres vir ondernemings so hoog as R250 miljard per jaar kan wees.

Alex Cook, uitvoerende hoof van Wealthbit, het gesê finansiële druk word toenemend ‘n sakerisiko. “Geld is een van die grootste bronne van stres in mense se lewens. Wanneer geld in kognitiewe las verander, verskyn dit by die werk in produktiwiteit, in fokus, en uiteindelik word dit ‘n retensierisiko,” het hy gesê.

IOL BESIGHEID