V.

Ek is ‘n 58-jarige chirurgiese verpleegster wat in Julie uittree. My aftree -pensioen is jaarliks ongeveer $ 55,000 en dit sal in September begin uitbetaal. Ek het $ 48.000 aan ongebruikte geregistreerde pensioenbesparingsplan (RRSP) bydraekamer. Moet ek my bydraes oor my 2025 -belasting maksimeer? Ek het genoeg gered om dit te doen. Of moet ek hou om my belastingvrye spaarrekening (TFSA) op te vul?

– Baie dankie, Richard in Ontario

FP antwoord:

Richard, daar is ‘n paar dinge wat u moet oorweeg wanneer u besluit oor ‘n RRSP- of TFSA -bydrae. Die beste plek om te begin is met ‘n goeie begrip van die wiskunde agter RRSP’s en TFSA’s.

Daar word gereeld gesê dat RRSP-bydraes gelewer word met geld voor belasting en TFSA-bydraes met geld na belasting. Alhoewel dit waar is deur ontwerp, is dit nie waar nie, gebaseer op die manier waarop die meeste mense RRSP -bydraes lewer.

Die meeste mense dink: ‘Ek het $ 10.000, moet ek dit by my RRSP of TFSA voeg?’ As u by u RRSP voeg, sal u dit waarskynlik op een van drie maniere doen: u sal die bedrag opduik (wat ek later sal verduidelik), sal u die belastingterugbetaling herbelê, of u sal slegs die $ 10.000 belê.

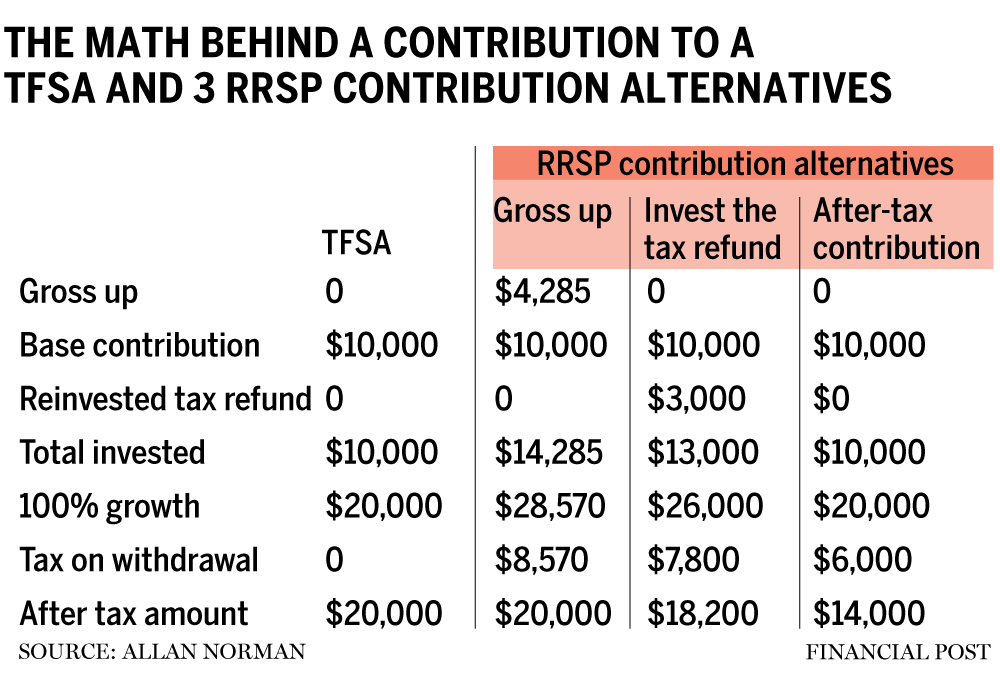

Die meegaande tabel illustreer die wiskunde agter ‘n bydrae van $ 10.000 tot ‘n TFSA, en drie RRSP -bydraesalternatiewe. Ek neem aan dat die volle bydrae en die onttrekking op 30 persent belas word en die aanvanklike belegging groei mettertyd met 100 persent.

Die resultate in die grafiek toon geen verskil tussen TFSA’s en RRSP’s as u u RRSP-bydrae voorbelas nie. U kan ook aflei dat as u ten tyde van die onttrekking in ‘n laer belastingkoers is, die RRSP die TFSA klop, en as die TFSA in ‘n hoër belastingkoers is, klop die TFSA die opgeboude RRSP.

Uit die tabel is dit ook duidelik dat as u nie u RRSP -bydrae lewer nie, die wiskunde ‘n TFSA -bydrae bevoordeel.

As u u RRSP -bydrae opdok, beteken dit dat u ‘n bedrag wat gelyk is aan wat u voor belasting moes verdien, bydra tot $ 10.000 in u bankrekening. Hier is die bruto formule: $ 10.000/(1-30 persent (u marginale belastingkoers)). Om die ekstra $ 4,285 te kry, kan u die geld by ‘n geldskieter of by uself leen en dit dan terugbetaal wanneer u u belastingterugbetaling kry.

Richard, u bevraagteken miskien as u u RRSP -bydrae van $ 48.000 maksimeer, hoe kan u u bydrae verhoog? U kan nie, maar dit is steeds belangrik om die wiskunde agter bydraes te verstaan. U moet ook kyk na die ander voordele van die lewer van RRSP -bydraes.

RRSP’s en TFSA’s is albei belastingskuilings. U sal egter waarskynlik ophou om RRSP -bydraeslokaal te verdien sodra u ophou werk, terwyl u elke jaar ekstra TFSA -bydraekamer sal verdien. Boonop kan dit u hoogste inkomsteverdienste jaar wees. Op grond daarvan is dit die beste om u RRSP te maksimeer en dan die belastingterugbetaling te gebruik om u TFSA te vul.

Hou in gedagte dat u nie die hele of enige van u RRSP -belastingaftrekking hoef op te eis in die jaar wat u ‘n RRSP -bydrae lewer nie. U inkomste in 2025 bestaan uit salaris en pensioen en kan u hoogste verdienste jaar wees totdat u u Kanada -pensioenplan (CPP) en ouderdomsveiligheid (OAS) begin. Miskien wil u ‘n RRSP -aftrekking eis om u inkomste na die top van die eerste belastingkoers te bring en u oorblywende RRSP -aftrekking vir ‘n toekomstige jaar of jare te bespaar. As u besluit om deeltydse werk te doen, kan die gestoorde RRSP-aftrekkings nuttig wees.

‘N Ander oorweging is dat geld binne ‘n RRSP belastingvry is. Die geld wat u gespaar het om die bydrae van $ 48,000 te lewer, verdien moontlik belasbare rente, dividende of kapitaalwins. Hoe langer u die geld in u RRSP het, hoe groter word hierdie voordeel. As u nou van plan is om die volgende jaar of twee die $ 48,000 te spandeer, wil u dalk net genoeg by u RRSP voeg om u na die bopunt van die laer belastingbeugel te bring-oor u pensioeninkomste-en dan u TFSA met die res op te vul, en moontlik ‘n paar nie-geregistreerde geld agterlaat.

Richard, soos ek vroeër genoem het, is RRSP’s en TFSA’s beide belastingskuilings en RRSP’s het ‘n beperkte rakleeftyd in vergelyking met TFSA’s. As dit langtermyngeld is wat u gespaar het om u RRSP toe te voeg, kan dit die beste wees om dit te gebruik terwyl u die hoër inkomste het en u TFSA-kamer red.

Allan Norman, M.Sc., CFP, CIM, bied slegs ‘n gesertifiseerde finansiële beplanningsdienste en versekeringsprodukte deur Atlantis Financial Inc. en lewer beleggingsadviesdienste deur Aleined Capital Partners Inc., wat deur die Kanadese beleggingsregulerende organisasie gereguleer word. Hy kan bereik word by alnorman@atlantisfinancial.ca.

Boekmerk ons webwerf en ondersteun ons joernalistiek: Moenie die besigheidsnuus wat u moet ken, mis nie – voeg FinancialPost.com by u boekmerke en teken hier aan vir ons nuusbriewe.