Weet u waarom aftrekkings meer waardevol is as belastingkrediete? Hier is ‘n oorsig van basiese belastingkwessies om te verstaan

Resensies en aanbevelings is onbevooroordeeld en produkte word onafhanklik gekies. Postmedia kan ‘n geaffilieerde kommissie verdien uit aankope wat deur skakels op hierdie bladsy gedoen word.

Artikelinhoud

As u nie elke jaar u eie belastingopgawe voorberei nie, mis u die beste onderwys wat u oor ons Kanadese belastingstelsel kan kry. Ek kry elke week gedurende die belastingseisoen tientalle e -posse van lesers wat ‘n verskeidenheid vrae vra. Baie is uitstekend en benodig ‘n bietjie navorsing vir my om behoorlik te reageer. Ander wys egter dat sommige Kanadese nie regtig ‘n goeie begrip het van hoe ons belastingstelsel werk nie.

Advertensie 2

Artikelinhoud

Artikelinhoud

Artikelinhoud

Waarlik, hulle kan egter nie die skuld kry nie. Ons persoonlike belastingstelsel, met sy talle aftrekkings, krediete, berekeninge, terugslae, beperkings en eindelose kompleksiteite, is nie vir die flou van hart nie. Maar dit is belangrik om ‘n basiese begrip te hê van waarom aftrekkings tipies meer waardevol is as belastingkrediete, of waarom die keuse van ‘n geregistreerde pensioenbesparingsplan (RRSP) se bydrae tot ‘n latere jaar uitstel.

Laat ons hierdie week teruggaan na die basiese beginsels en kyk hoe die Kanadese persoonlike belastingstelsel, met sy progressiewe belastinghakies, aftrekkings en krediete, werk.

Kom ons begin met ons belastinghakies. Individue betaal belasting teen gegradueerde tariewe, wat beteken dat u belastingkoers geleidelik hoër word namate u belasbare inkomste toeneem. Die 2025 federale hakies is: nul tot $ 57.375 inkomste (15 persent); meer as $ 57.375 tot $ 114.750 (20.5 persent); meer as $ 114.750 tot $ 177.882 (26 persent); meer as $ 177.882 tot $ 253.414 (29 persent), met enigiets hierbo wat op 33 persent belas is. Elke provinsie het ook ‘n eie stel provinsiale belastinghakies en tariewe.

Top stories

Artikelinhoud

Advertensie 3

Artikelinhoud

Alhoewel gegradueerde belastingkoerse op belasbare inkomste toegepas word, word nie alle inkomste ingesluit nie en kan sekere bedrae afgetrek word, waardeur die basis waarop marginale belastingkoerse toegepas word, verminder word. Kapitaalwins word byvoorbeeld slegs gedeeltelik belas. In teenstelling met gewone inkomste, soos indiensnemingsinkomste of rente -inkomste wat ten volle by belasbare inkomste ingesluit is, is slegs 50 persent van die kapitaalwins by inkomste ingesluit, dus is die belastingkoers laer as vir gewone inkomste.

Laat ons byvoorbeeld sê dat u in 2024 kapitaalwins van $ 10.000 uit die verkoop van aandele in die openbaar verhandel het, en verlede jaar geen ander kapitaalwins of verliese gehad het nie. Slegs 50 persent van hierdie bedrag, of $ 5,000, sou belas word. As u in plaas daarvan rente of netto huurinkomste van $ 10.000 verdien het, sou u belasting op die hele bedrag betaal.

Algemene aftrekkings wat u van u totale inkomste kan aftrek, en sodoende u belasbare inkomste verminder, sluit in: RRSP en First Home Savings Account (FHSA) -bydraes, verskuiwingskoste, uitgawes vir kindersorg, rentekoste wat betaal word vir die verdienste van inkomste, beleggingsberadingsgeld vir nie-geregistreerde rekeninge, en vele meer.

Advertensie 4

Artikelinhoud

Sodra u die belasting betaalbaar is op u belasbare inkomste teen die progressiewe tariewe hierbo, bereken en aftrek u dan die verskillende nie-terugbetaalbare belastingkrediete waarop u geregtig is. In teenstelling met aftrekkings, verlaag belastingkrediete die belasting wat u betaal direk nadat die marginale belastingkoerse op u belasbare inkomste toegepas is. Met belastingkrediete word ‘n vaste koers toegepas op kwalifiserende bedrae en die gevolglike kredietbedrag is betaalbaar betaalbaar.

Algemene nie-terugbetaalbare krediete sluit in: die basiese persoonlike bedrag, die bedrag van die eggenote, die ouderdomsbedrag, mediese uitgawes, onderrig betaal en liefdadigheidsskenkings, onder talle ander. Byna alle nie-terugbetaalbare krediete word vermenigvuldig met die federale nie-terugbetaalbare kredietkoers van 15 persent, wat ooreenstem met die laagste federale belastingkoers. Die ooreenstemmende provinsiale of territoriale nie-terugbetaalbare krediete kan ook beskikbaar wees, maar die bedrae en tariewe wissel volgens provinsie of gebied.

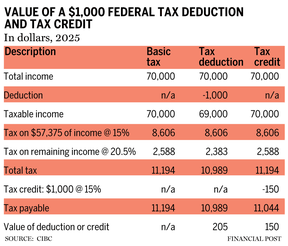

Laat ons met hierdie agtergrond kyk na ‘n voorbeeld wat toon hoe ‘n belastingaftrekking belastingbesparing oplewer teen die marginale belastingkoers wat met u inkomstevlak wissel, terwyl ‘n belastingkrediet belastingbesparing teen ‘n vaste koers oplewer. Gestel u het ‘n totale inkomste van $ 70,000 en eis óf ‘n aftrekking van $ 1 000 (vir, byvoorbeeld, ‘n RRSP-bydrae) óf eis ‘n federale krediet wat nie terugbetaalbaar is vir $ 1000 nie (vir, byvoorbeeld, in aanmerking kom mediese uitgawes bo die minimum drempel).

Advertensie 5

Artikelinhoud

Die bedrag van die aftrekking word van inkomste afgetrek, sodat hierdie bedrag nie belas word nie. In kolom drie in die meegaande grafiek lewer ‘n belastingaftrekking van $ 1000 $ 205 van die federale belastingbesparing, bereken as die aftrekking van $ 1000 vermenigvuldig met die marginale belastingkoers wat op die inkomste (20,5 persent) van toepassing sou wees. Gevolglik lewer ‘n aftrekking federale belastingbesparing teen u marginale belastingkoers.

Aan die ander kant lewer die $ 1.000 van in aanmerking komende mediese uitgawes ‘n federale nie-terugbetaalbare krediet van 15 persent, wat ‘n federale belastingbesparing van slegs $ 150 oplewer. As u provinsiale of territoriale belastingbesparing by die federale besparing hierbo voeg, kan die totale belastingbesparing wissel van ongeveer 20 persent vir die gesamentlike krediete tot meer as 50 persent vir ‘n aftrekking, afhangende van u provinsie of verblyfgebied.

Aanbeveel van redaksionele

-

CRA eis agterstallige rente op skenkingskuil

-

CRA kan onder omstandighede belastingskuld by gades invorder

-

CRA se ‘dom fout’ dwing belastingbetaler om ekstra belasting te betaal

Die meegaande grafiek illustreer dat tensy u in die laagste 15 persent federale belastingkoers is (inkomste onder $ 57.535), belastingaftrekkings oor die algemeen meer waardevol is as belastingkrediete. Daar is enkele uitsonderings, soos vir skenkings van meer as $ 200, politieke bydraes en die in aanmerking kom belastingkrediet vir opvoeders, waar die federale krediete meer as 15 persent werd is.

Advertensie 6

Artikelinhoud

Ten slotte, soos die grafiek toon, aangesien ‘n belastingaftrekking belasting teen u marginale koers bespaar, beteken dit ‘n aftrekking (waar dit toelaatbaar is, soos ‘n RRSP- of FHSA -bydrae) tot ‘n latere jaar wanneer u in ‘n hoër marginale belastingkoers sal wees, dat dit in die toekoms meer werd sou wees, aangesien die waarde daarvan op u hoër marginale tarief sou wees.

Jamie Golombek, FCPA, FCA, CFP, CLU, TEP, is die besturende direkteur, belasting- en boedelbeplanning met CIBC Private Wealth in Toronto. Jamie.golombek@cibc.com.

As u van hierdie verhaal gehou het, Teken in vir meer In die FP Investor Newsletter.

Boekmerk ons webwerf en ondersteun ons joernalistiek: Moenie die besigheidsnuus wat u moet ken, mis nie – voeg FinancialPost.com by u boekmerke en teken hier aan vir ons nuusbriewe.

Artikelinhoud